한때 "차세대 NASH 치료제"로 주목받으며 바이오업계의 중심에 섰던 기업, 젠핏. 하지만 2020년 기대를 모았던 임상 3상 실패 소식이 전해지자 주가는 하루 만에 반 토막이 났고, 많은 투자자들은 이 회사를 잊어갔습니다. 모두가 끝이라고 생각했던 그 순간, 젠핏은 전혀 다른 길을 선택했습니다. 실패한 신약을 버리지 않고 치료제가 거의 존재하지 않는 희귀 간질환(PBC) 시장에 도전장을 던진 것이죠.

그리고 4년 후, 그 도전은 FDA 승인이라는 반전의 결과를 만들어냈습니다. 특히 프랑스의 중견 제약사 Ipsen과의 전략적 제휴를 통해 상업화에 성공하면서 젠핏은 ‘실패를 딛고 다시 일어선 회사’로 재조명받고 있습니다. 그뿐만 아니라 ACLF와 같은 미개척 질환 영역에서 신약 파이프라인을 확대하며 새로운 시장을 개척하고 있습니다. 한 번의 실패가 오히려 기회를 만든다는 말, 젠핏은 그것을 몸소 증명한 기업입니다.

젠핏, 회사 개요

- 회사명: GENFIT S.A.

- 사명은 Genetic + Fit의 조합으로 유전자 기반 간질환 치료를 의미

- 섹터: Healthcare – Biotechnology

- 비즈니스 모델

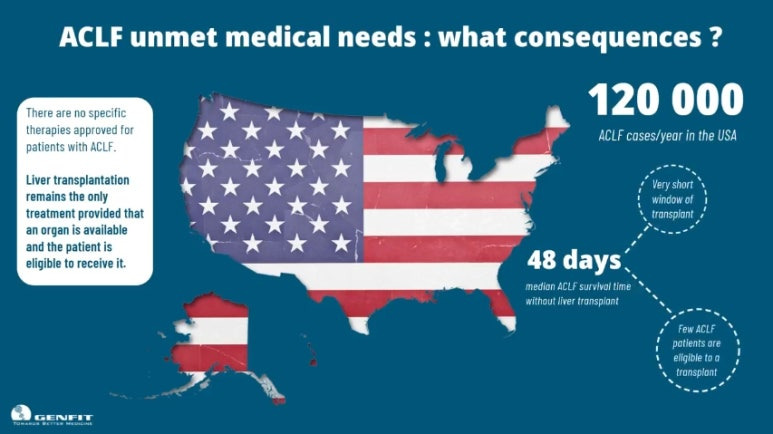

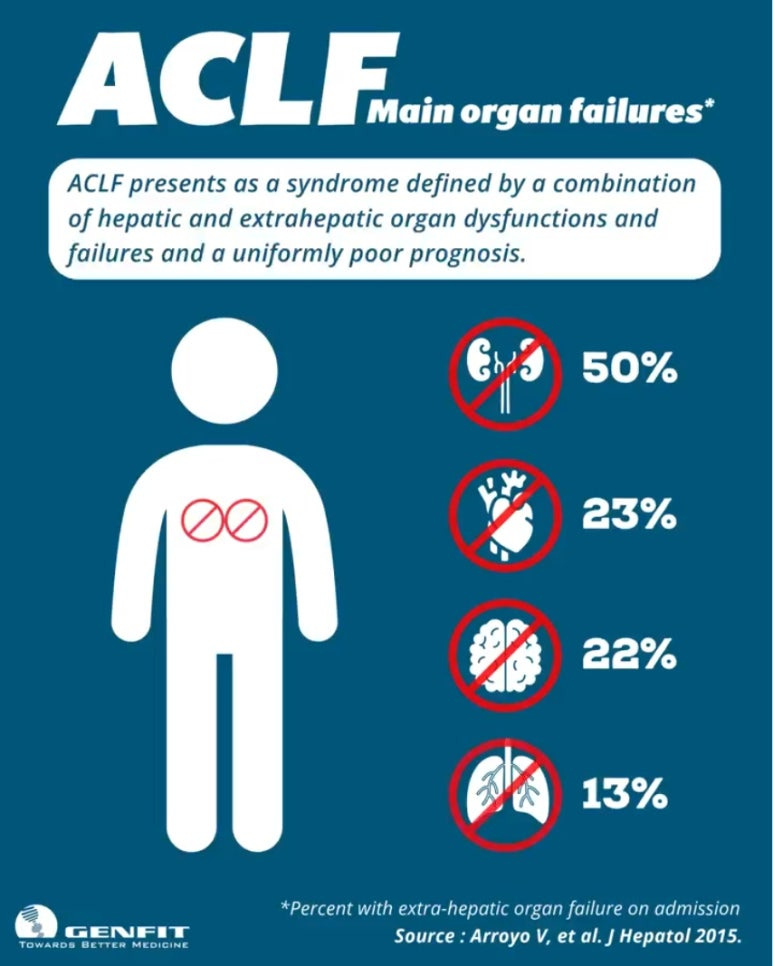

- 희귀·치명적 간질환(PBC, ACLF 등)에 집중하는 후기 단계 바이오 제약회사

- Elafibranor 등 신약 후보를 임상부터 상업화까지 직접 개발

- 라이선스 계약을 통해 마일스톤과 로열티 수익 확보하는 구조

- 설립연도와 설립배경

- 1999년 프랑스에서 간대사질환 치료제 개발을 목표로 설립

- 핵 수용체 연구에서 출발해 희귀 간질환 분야로 전환

- 현재는 응급 간질환(ACLF 등) 중심으로 파이프라인 다각화

- 현재 CEO, 이력

- Pascal Prigent, GSK 등에서 상업 전략 경험 쌓은 제약 전문가

- 2018년 GENFIT에 합류 후 상업화 및 제휴 전략 주도

- 2019년 CEO 취임 후 PBC 승인·판매로 기업의 전환 이끌어냄

젠핏, 업계 내의 위치

- 시장 성과

- FDA, EMA, 영국 등에서 희귀질환 치료제 Iqirvo® 승인 완료 (2024년)

- Ipsen과의 협업으로 상업화 본격화, €48.7M 마일스톤과 €0.9M 로열티 확보

- ACLF 대상 신약 임상 2·3상 진행중, 추가 수익 창출 기대

- 기술 경쟁력

- Elafibranor, VS-01 등 핵심 후보군은 희귀 간질환 병태에 특화된 기전 보유

- VS-01은 염증 억제와 암모니아 제거 기능을 융합한 독창적 신약 후보

- 간질환 조기 진단용 NIS4/NIS2+ 보유, 치료제와의 연계로 차별화

- 경쟁사 비교

- Intercept, Madrigal 등과 달리, GENFIT은 ACLF라는 미개척 시장에 주력

- 단일 질환이 아닌 복합 병리 기전 기반 파이프라인 운영이 차별점

- 경쟁사 대비 진단-치료 융합 역량과 신속승인 가능성이 강점

- 주요 파트너십

- Ipsen: 상업화 파트너, GENFIT은 개발에 집중하며 안정적 수익 구조

- Genoscience Pharma와 CCA 신약 공동개발로 파이프라인 강화

- Labcorp와 진단제품 협업, 시장 접근성과 제품 다변화 확대

젠핏, 최근 주요 뉴스

- PSC 대상 엘라피브라노르의 긍정적인 2상 결과 발표 예정 (2025년 4월 28일)

- 새로운 희귀 간질환 적응증으로 파이프라인 확장 기대감 고조

- 2024년 연간 실적 발표 및 기업 업데이트 제공 (2025년 4월 24일)

- Ipsen 마일스톤/로열티 수령으로 매출 발생, 상업화 전략 순항 확인

- HCRx와 최대 €1.85억 규모의 비희석 로열티 자금 조달 계약 체결 (2025년 3월 20일)

- 전환사채 상환 및 ACLF 파이프라인 개발 등 향후 연구개발 자금 확보 및 재무 건전성 강화

젠핏, 향후 전망 분석

- 강점 & 기회요소

- 희귀 간질환 분야 전문성, elafibranor의 다중 적응증 가능성으로 시장 입지 강화

- HCRx 자금 조달로 연구개발 지속 지원 가능 재정 기반 확보

- 약점 & 위험요인

- 임상 시험 성공 및 규제 기관 승인 과정 불확실성 상존

- 경쟁사 유사 치료제 개발로 인한 시장 경쟁 심화 가능성 존재

- 재무 목표와 계획

- 향후 ACLF 및 PSC 등 희귀 간질환 파이프라인 지속 확대 계획

- 진단 플랫폼 NIS2+ 시너지 활용, 진단-치료 통합 솔루션 제공 지향

젠핏, 재무상태 분석

- 오버뷰: 상업화 초기로 인해 적자 지속되나 전년 대비 매출 증가세 확인

- 이익률: 낮은 이익률 지속되나 라이선스 수익 증가로 구조 점진적 개선

- 특이점: 2021년 일회성 계약으로 실적 급등 후 R&D 투자로 적자 전환

- 투자 지표 분석: 높은 PER과 낮은 ROE는 고평가 논란 있으나 성장성 반영 가능성 있음

젠핏, 주식/주주 현황

- 주가 흐름

- 현재 주가 $4.10, 최근 1개월 +16.01%, 최근 1년 16.67%

- PSC 적응증 임상 결과 기대감 등 반등

- 주요 주주

- Millennium Management LLC (0.33%) - 글로벌 투자 관리 회사

- Morgan Stanley (0.07%) - 주요 금융 서비스 기관

- UBS Group (0.01%) - 스위스 기반 글로벌 금융 서비스 회사

- 9개 기관 투자자 보유 (대부분 보유 비율 1% 미만으로 낮은 편)

- 기관 투자자 비율: 0.51%로 매우 낮음

- 내부자 보유: 일부 보고서에서 약 2.9% 수준 확인

- 공매도 정보: 3.37%

- 배당 없음

젠핏의 주가는 한때 임상 실패로 큰 타격을 입었지만, 지금은 완전히 다른 궤도를 그리고 있습니다. PBC 치료제 Iqirvo®가 미국과 유럽에서 승인을 받고 실제 매출이 발생하기 시작하면서 시장은 이 회사를 단순한 연구개발 기업이 아닌 ‘실제 제품을 갖춘 상업화 기업’으로 다시 보기 시작했습니다. 특히 PSC, ACLF 등 미개척 영역에 대한 임상이 진행중이며 추가 적응증 승인 여부는 향후 주가 방향성을 결정짓는 핵심 요인이 될 것입니다.

다만 아직은 적자가 지속되고 있고 R&D 중심 구조인 만큼 단기적인 수익성보다는 파이프라인의 진전 여부가 더욱 중요하게 작용할 수밖에 없습니다. 또한 Ipsen과의 파트너십 구조 속에서 실적 반영 방식이 투자자 관점에서는 다소 복잡할 수 있다는 점도 유의해야 합니다.