반도체 장비 업계에서 본래 경쟁 관계였던 두 기업이 하나로 합쳐져 기술의 시너지를 만들어낸 경우가 있습니다. 2019년 Nanometrics와 Rudolph Technologies는 각각 정밀 계측과 리소그래피 분야에서 오랜 전통을 지닌 기업이었지만, 서로 다른 기술 언어를 쓰던 이들이 하나의 조직으로 통합되며 ‘Onto Innovation’이라는 이름 아래 다시 태어났습니다. 합병 초기엔 "회의할 때마다 기술자들끼리 싸웠다"는 일화가 있을 정도로 두 기술문화의 충돌은 컸습니다. 하지만 시간이 지나며 Dragonfly나 EchoScan 같은 혁신적 제품들이 나오기 시작했고 업계는 이 회사를 ‘통합 계측 솔루션의 상징’이라 부르게 되었습니다. 왜 이 기업이 AI 시대에 다시 주목받고 있는지 지금부터 그 이유를 파헤쳐 보겠습니다.

온투 이노베이션, 회사 개요

- 회사명: Onto Innovation Inc.

- 사명 ‘Onto’는 ‘기술로의 도약(On to innovation)’ 의미를 내포

- 섹터: Technology — Semiconductor Equipment & Materials

- 비즈니스 모델

- 반도체 공정 제어 및 계측 장비 전문 설계, 개발, 생산 미국 기업

- 3D Metrology, Defect Inspection, Film Metrology, Lithography, Analytics 통합 제공

- Dragonfly®, Iris™, EchoScan™ 등 혁신 장비 보유, AI 반도체 수요 수혜 기대

- 설립연도와 설립배경

- 2019년 10월 25일, Nanometrics와 Rudolph Technologies 합병으로 설립

- Nanometrics(1975) = 정밀 계측 강자 / Rudolph(1940) = 리소그래피·박막 측정 전문

- 기술 융합 통해 반도체 공정 통합 솔루션 제공자로 전환

- 현재 CEO, 이력

- CEO Michael P. Plisinski, 반도체 장비 업계 경력 25년 이상

- Counterpoint Solutions 창립 → August Tech 인수 → Rudolph Technologies CEO 역임

- Harvard AMP 수료자, 기술 융합·M&A에 강점, 4년 연속 실적 신기록 달성

온투 이노베이션, 업계 내의 위치

- 시장 성과

- 2024년 매출 9억 8천만 달러 기록, 전년 대비 약 20% 성장세 달성

- AI 반도체 패키징 관련 공정 장비 매출 300% 이상 급증

- 미국 내 웨이퍼 팹 장비 매출 기준 4위, 전 세계 기준 15위권 진입

- 기술 경쟁력

- Dragonfly, EchoScan, Iris G2 등 고정밀 광학 계측 기술 보유

- 하이브리드 본딩·HBM 패키징 분야에서 1μm 미만 결함 감지 가능

- 소프트웨어 기반 분석과 하드웨어 계측의 통합 기술로 차별화 확보

- 경쟁사 비교

- 주요 경쟁사: KLA, Applied Materials, ASML 등 대형 반도체 장비 업체

- KLA는 검사장비 중심, Onto는 계측·소프트웨어 통합 운용이 강점

- 고객사의 공정 전체 최적화를 가능케 하는 플랫폼적 접근 전략 보유

- 주요 파트너십

- TSMC, Nvidia, AMD 등 글로벌 반도체 고객사와 협력 구축

- 상위 5개 제조사 중 4곳이 Iris G2 등 Onto 신제품 채택

- AI 패키징 시대에 적합한 솔루션으로 OSAT·파운드리 대상 점유율 확대중

온투 이노베이션, 최근 주요 뉴스

- 주가 급등 +26.3%, 시장의 주목 집중 (2025년 4월 9일)

- AI 반도체 메트롤로지 수요 확대로 향후 실적 기대감 증폭, 매수 기회라는 시장 평가

- Q4 및 2024년 전체 실적 발표 – 매출 성장과 수익성 호조 (2025년 2월 6일)

- AI 패키징 및 전력 반도체 수요 증가가 실적 성장을 견인, 공정 제어 솔루션 채택 확산

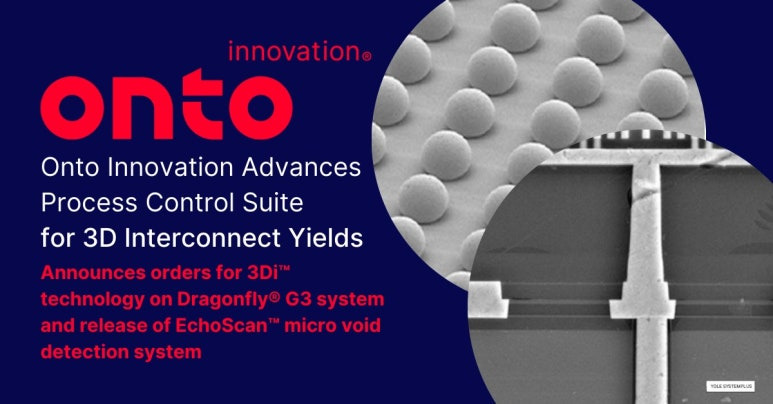

- 3D 인터커넥트용 공정제어 솔루션 확대 발표 (2025년 1월 14일)

- HBM3/4 및 3D 로직 칩 미세 결함 정밀 감지 기술 강화, 차세대 패키징 시장 경쟁력 확보

- DRAM 제조사와의 대규모 구매 계약 체결 (2025년 1월 6일)

- Iris G2 시스템 포함 계약 체결, 메모리 반도체 분야 기술력 인정 및 시장 확대 기대

온투 이노베이션, 향후 전망 분석

- 강점 & 기회요소

- AI, 고성능 컴퓨팅 수요 증가로 첨단 패키징 계측 솔루션 수요 확대

- HBM·3D 인터커넥트 기술 우위 기반으로 주요 고객사와 협업 심화

- 약점 & 위험요인

- 기술 변화 주기가 빠른 산업 특성상 지속적 R&D 투자 필수

- 글로벌 공급망 불안, 미중 무역갈등 등 외부 환경 변수에 취약

- 재무 목표와 계획: 연구 개발 투자 확대 및 제품 포트폴리오 강화 전략 추진 계획

온투 이노베이션, 재무상태 분석

- 오버뷰: 2024년 TTM 기준 매출과 이익 모두 두 자릿수 증가, 실적 반등 성공

- 이익률: 영업이익률·순이익률 각각 20% 이상 기록, 고수익 구조 유지

- 특이점: 2023년 일회성 비용 후 2024년부터 R&D·M&A 효과로 성장세 복귀

- 투자 지표 분석: EPS 급등과 함께 PER·ROE 등 투자 지표도 안정적 흐름 유지

온투 이노베이션, 주식/주주 현황

- 주가 흐름

- 현재 주가 $133.37, 최근 1개월 +2.93%, 최근 1년 -30.67%

- AI 패키징 수요 급증 및 분석 기관 긍정적 리포트 반영

- 주요 기관 투자자: 보유율 97.61% (총 700개 기관이 보유)

- BlackRock (12.26%) - 글로벌 자산운용사

- Vanguard (10.49%) - 대형 투자회사

- JPMorgan (4.45%) - 글로벌 투자은행

- 내부자 보유: 보유율 0.65% (지난 6개월간 내부자 순매수 6,580주)

- 공매도 정보: 비율 2.43%

- 배당 없음

온투 이노베이션은 이 회사만의 독특한 조직 문화에 주목해야 합니다. 많은 기술 기업들이 단기 실적에 매몰되어 핵심 인력을 잃는 경우가 많지만 온투 이노베이션은 그 반대입니다. 기술자를 단순한 ‘리소스’가 아닌 ‘동등한 파트너’로 대우하는 문화 덕분에 실적이 일시적으로 저조하더라도 연구자들은 회사를 떠나지 않습니다. 실제로 연구팀이 CEO보다 더 큰 권한을 갖는 프로젝트도 존재하며 실패한 시도조차도 중요한 고객사 솔루션으로 재활용되곤 합니다. 이러한 자율성과 존중의 문화는 Google, Intel 등에서 이직한 고급 인재들을 끌어들이는 원동력이 되었습니다.

이처럼 온투 이노베이션은 기술 중심의 장기 전략을 바탕으로 인재를 모으고 성장하는 기업입니다. 투자자의 입장에서도 기술자의 입장에서도 온투 이노베이션은 '지금보다 앞으로가 더 기대되는' 회사임은 분명합니다.