우리가 흔히 미국 주식이라 하면 실리콘밸리의 테크 기업이나 뉴욕의 금융 대기업을 떠올립니다. 하지만 파월맥스는 조금 다릅니다. 본사는 영국령 버진아일랜드(BVI), 실질 운영은 홍콩, 상장은 나스닥이라는 다층적 구조를 가지고 있는 이 회사는 미국보다는 홍콩 자본시장을 무대로 활약하고 있습니다. 특히 홍콩 증시에 상장을 준비하는 기업들을 대상으로 금융 커뮤니케이션 서비스를 제공하는 틈새 시장 전문 기업으로 공시용 번역부터 전자 보고, 인쇄까지 모든 문서 작업을 원스톱으로 지원합니다.

이들이 미국 증시에 상장한 이유는 글로벌 자금 유치를 위한 전략적 선택으로 해석됩니다. 그러나 상장 이후 주가는 급락했고 현재는 나스닥으로부터 상장 폐지 경고까지 받은 상태입니다. 독특한 구조와 전략을 지닌 이 기업이 과연 다시 주가를 회복하고 사업적으로도 성공할 수 있을까요?

파월맥스, 회사 개요

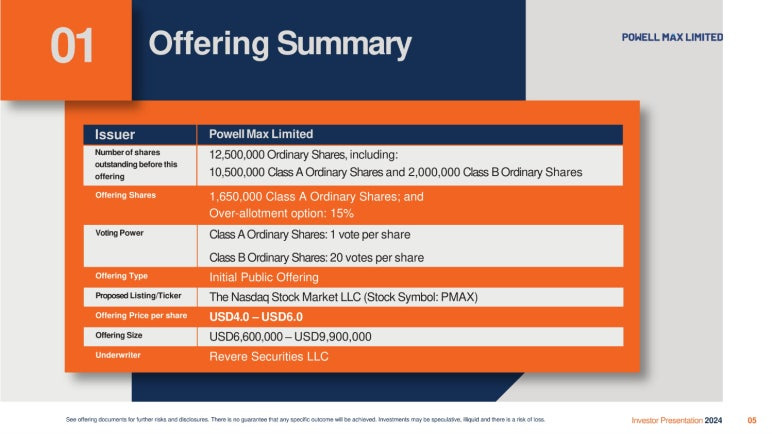

- 회사명: Powell Max Limited

- 섹터: Industrials — Specialty Business Services

- 비즈니스 모델

- 홍콩에서 자회사 통해 기업 금융 커뮤니케이션 및 금융 인쇄 서비스 제공

- 주요 고객은 홍콩 증권거래소 상장 및 준비 기업, 규제 준수 지원

- 맞춤형 문서 제작, 규제 이행 지원, 금융 커뮤니케이션 전략 수립으로 수익 창출

- 설립연도 및 배경

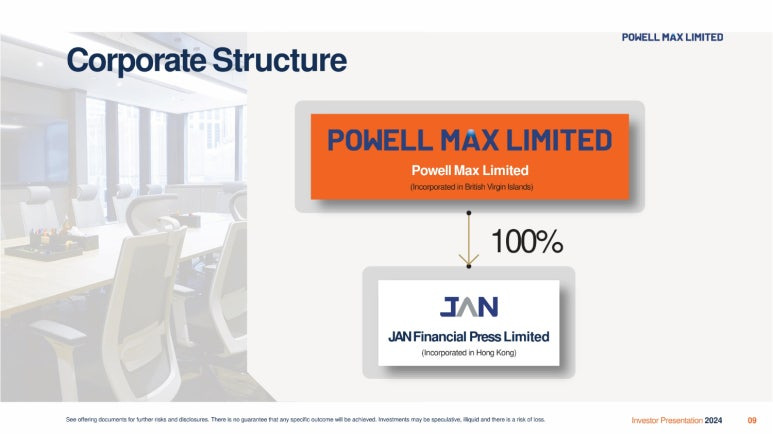

- 2019년 설립, 영국령 버진아일랜드 본사 지주회사 구조

- 홍콩 자회사 통해 실질 운영, 아시아 금융 시장 정보 공개 및 소통 지원 목적

- IPO 준비 기업 대상 규제 맞춤 문서 및 전략 지원하며 홍콩 시장 입지 구축

- 현재 CEO 및 이력: Tsz Kin Wong

- 금융 및 커뮤니케이션 분야 경력 보유, 초기 성장과 2024년 NASDAQ 상장 주도

- IPO 시장 타겟 전문 서비스 라인 구축, 규제 준수 및 고객 맞춤형 서비스 강조

파월맥스, 업계 내의 위치

- 시장 성과

- 2024년 9월 나스닥 상장, IPO 가격은 주당 $4.00

- 약 571만 달러 조달, 현재 시가총액 약 513만 달러의 소형주

- 상장 직후 주가 하락, 향후 실적 및 고객 확보에 따라 반등 가능성 존재

- 기술 경쟁력

- 핵심 경쟁력은 기술보다는 홍콩 시장 금융 규제 전문성과 신속한 대응 능력

- 홍콩 증권거래소 규칙 특화 문서 시스템과 다국어 지원 능력 보유

- 통합적인 문서 및 커뮤니케이션 서비스를 원스톱으로 제공하여 고객 편의성 증대

- 경쟁사 비교

- RR Donnelley, Toppan Merrill, EQS Group 등 글로벌 대형 경쟁사 대비 규모는 작음

- 홍콩 시장 집중 및 IPO 목표 고객 타겟팅 전략으로 틈새시장 공략

- 서비스 품질과 규제 준수에 대한 섬세한 접근이 강점, 글로벌 확장성은 향후 과제

- 주요 파트너십

- 공식적으로 발표된 대형 파트너십은 없으나, 홍콩 증권거래소 상장 관련 고객사 협력이 중요

- 상장 자문사를 통해 고객 유입, 홍콩 법률 및 회계 법인과 협력 관계 유지

- 향후 글로벌 회계법인, IR 컨설팅 업체와 전략적 제휴 시 성장 동력 확보 가능

파월맥스, 최근 주요 뉴스

- 나스닥으로부터 최소 호가 가격 미달에 대한 통지 수령 (2025년 3월 11일)

- 주가가 $1 미만으로 지속되어 나스닥 상장 유지에 적신호

- 최대 $4,000만의 커밋된 자본 조달 발표 (2024년 11월 22일)

- 대규모 자금 확보를 통해 재무적 유연성을 확보하고 성장 동력을 마련할 수 있는 기반을 마련

- 새로운 CFO 임명 (2024년 10월 21일)

- 재무 전략 및 운영에 변화가 예상됨. 회사의 재무 건전성에 대한 기대감

파월맥스, 향후 전망 분석

- 강점 & 기회요소

- 홍콩 기반 금융 커뮤니케이션 서비스 전문성 및 지역 시장 이해도 높음

- 최대 4,000만 달러 자본 조달로 재무 유연성 강화 및 신규 사업 기회 모색 가능

- 약점 & 위험요인

- 나스닥 최소 호가 가격 미달로 인한 상장 폐지 위험 존재

- 금융 커뮤니케이션 산업 경쟁 심화 및 시장 변동성은 수익성에 압박 요인으로 작용 가능

- 재무 목표와 계획

- 주가 회복 위해 주식 병합 등 다양한 전략 검토중

- 조달 자금 활용하여 서비스 확대 및 수익성 향상 목표

파월맥스, 재무상태 분석

- 오버뷰

- 최근 2년간 총수익 안정적 성장, 2022년 적자에서 흑자 전환

- 2023년부터 EBITDA 2배 이상 증가하며 수익 기반 확대

- 이익률

- 영업이익률 약 15.6%, 순이익률 약 14.4%로 중소형 서비스 기업 기준 준수

- EBITDA 상승으로 안정적 현금 흐름 확보

- 특이점

- 2023년 총수익 증가에도 총비용 규모 커 수익성 압박

- EBITDA 큰 폭 증가는 향후 수익성 개선 기대

- 투자 지표 분석

- 현재 PER 약 8.74로 저평가, PBR -0.13으로 순자산 마이너스는 위험 요소

- EPS 0.04로 낮으나 적자 탈피 후 점진적 개선 추세

파월맥스, 주식/주주 현황

- 주가 흐름

- 현재 주가 $0.3494, 최근 한 달 20.77% 하락, 연초 대비 91.28% 급락

- IPO 공모가 $4.00 대비 지속적 하락, 나스닥 경고로 추가 압박

- 주요 기관 투자자: 극소량

- Citadel Advisors (0.44%, 헤지펀드)

- UBS Group AG (0.02%, 금융 서비스)

- Morgan Stanley (소규모 지분 보유, 투자 은행)

- 내부자 보유: 76% - 내부자 보유율 매우 높아 경영 안정성 높으나, 유동성 부족 문제 야기 가능

- 공매도 정보: 1.25%로 낮은 편

- 배당 없음

파월맥스는 2024년 나스닥 상장 직후 $4.00였던 주가가 현재 $0.35 수준까지 하락하며 큰 폭의 조정을 겪었습니다. 기관 참여 저조와 유동성 부족, 상장 후 실적 부진이 하락 배경으로 지목됩니다. 최근엔 나스닥 상장 유지 요건을 충족하지 못해 경고를 받았지만 4천만 달러 규모 자금 조달로 대응 여력을 확보했습니다.

파월맥스의 사례는 글로벌 상장을 택한 중소 기업이 어떤 어려움에 직면할 수 있는지를 보여주는 동시에 시장 신뢰를 회복하기 위한 노력이 향후 얼마나 중요한지를 시사합니다. 이 기업이 다시 한 번 주가를 회복하며 시장에서 재조명 받을 수 있을지 그 귀추가 주목됩니다.